你的位置:ky体育官网登录入口网页版(中国)有限公司官网 > 资讯 > 体育游戏app平台变相进步用户兑换门槛-ky体育官网登录入口网页版(中国)有限公司官网

发布日期:2025-07-21 07:03 点击次数:110

一场席卷信用卡行业的权力缩水波澜正在悄然延长。也曾被视为“薅羊毛”利器的信用卡体育游戏app平台,如今正资历着前所未有的权力减轻。

“以前光靠信用卡积分就能放荡兑换几千元的权力,咫尺不仅步履少了,连积分价值齐在缩水,羊毛越来越难‘薅’了。”90后资敬佩用卡用户刘可(假名)向时期财经坦言。看成着重的执卡东谈主,她曾练习欺诈种种信用卡权力,如铺张返现、加油优惠等,还会将积分兑换的代驾奇迹、机场贵客厅等高端权力转售变现。但如今,这么的“羊毛经济”缓缓成为曩昔式。

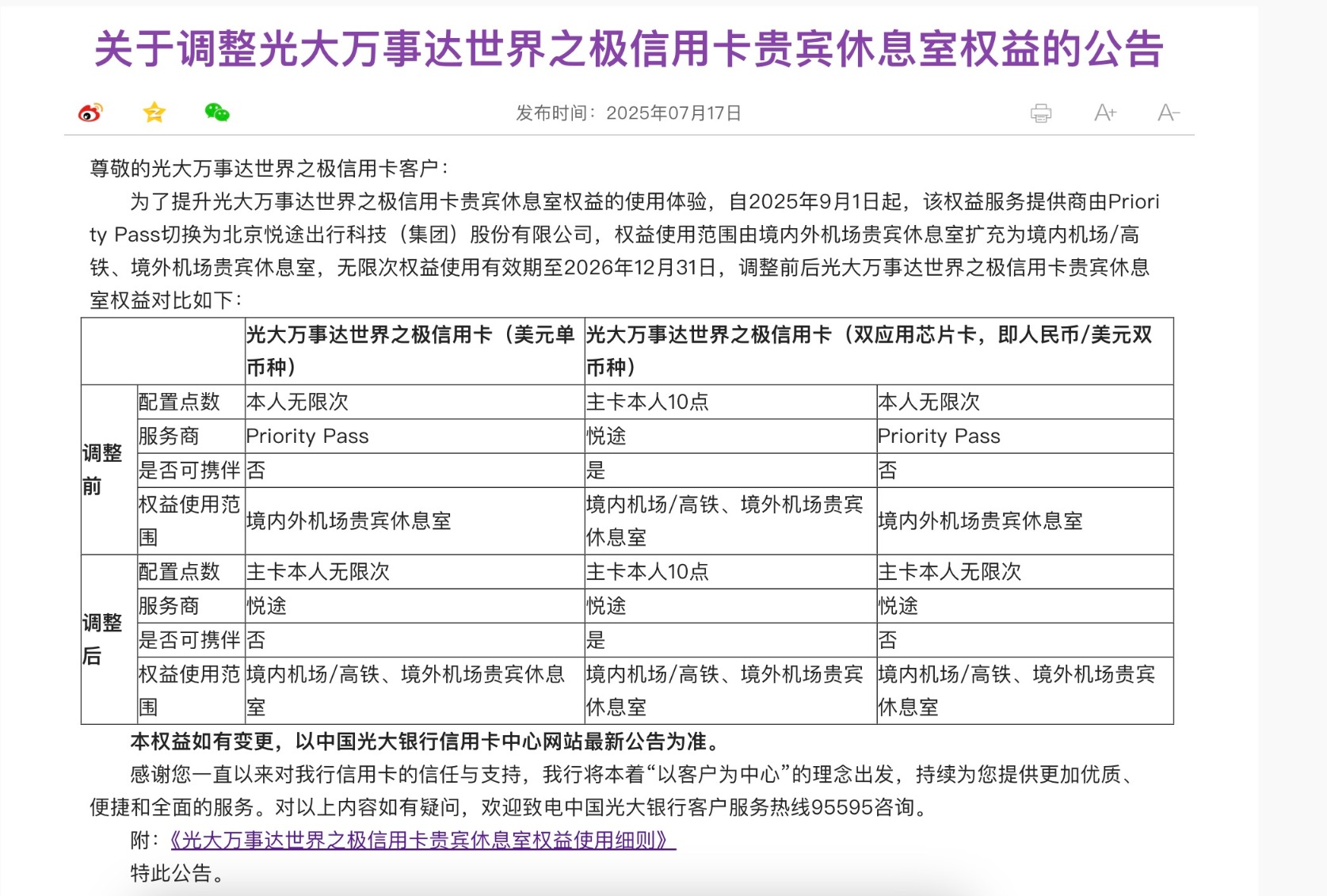

行业变革的信号依然十分光显。7月17日,光大银行信用卡中心发布公告,文告自2025年9月1日起,万事达世界之极信用卡贵客休息室权力将靠近退换,奇迹商从海外著名的Priority Pass更换为原土企业无尽次寰球贵客厅,且无尽次使用权仅限主卡执有东谈主。

这并非个例,据时期财经作假足统计,本年以来,已有工商银行、中国银行、浦发银行等十余家银行接踵退换积分限定、削减高端权力、进步兑换门槛,以致部分银行平直砍掉了部分升值奇迹。

这场权力减轻潮背后,折射出信用卡行业正从“赛马圈地”转向“深耕易耨”。数据高傲,甩抄本年一季度,行业的信用卡和假贷合一卡数目较峰值减少近8000万张;头部银行2024年信用卡交游额多半下滑,盈利压力的加重或也加快了银行卡权力的减少。

中国企业成本定约副理事长柏文喜向时期财经分析称,现时银行靠近多重成本压力,如息差执续收窄、信用卡交游领域下滑、获客成本攀升等,这迫使银行加快鼓动“降本增效”。从盈利形状看,曩昔依赖高权力、“以量取胜”的旅途已难合计继,改日需转向针对高净值客户、高孝顺用户的“深耕易耨”。此外,前几年信用卡新规的全面落地,明确条目银行范例发夹经过、强化铺张者权力保护,也在倒逼银行优化权力设立政策。

信用卡权力退换风暴席卷

当年青东谈主还在盘算着用积分兑换假期旅行的机票时,银行已悄然挥动权力退换的“四十米大刀”。也曾备受年青东谈主追捧的机场贵客厅、三甲病院VIP通谈、五星栈房扣头等银行卡福利,正抑遏缩水。

据时期财经梳理,2025年以来,工商银行、中国银行、浦发银行等十余家银行接踵对信用卡或储蓄卡权力进行退换,触及积分价值与兑换限定退换、出行权力取消与适度、医疗与生计权力退换等多个维度。

其中,积分贬值已是行业常态,多家银行通过“比例退换”“积分祛除”等神志,变相进步用户兑换门槛,用户的 “数字钞票”暗暗挥发。

以浦发银行动例,其信用卡中心公告高傲,自7月8日起关闭 “里程兑换”平台的充值进口,8月26日将关闭兑换进口,原“里程值”形状断绝。退换后,浦发信用卡超6会员S2白银及以上等第执卡东谈主需以更高积分平直兑换航司里程,且里程值清偿限定复杂,可能导致部分积分无法实时使用。1月,浦发银行还公告,取消或调降了部分高端信用卡的境外铺张返现,以及在缤纷文旅、游乐土、文化馆等场景的升值奇迹。

“4月发现兑换京东会员年卡需要多花两千多积分,我还合计是系统bug。”工商银行信用卡执有东谈主王雯(假名)向时期财经败露,底本27个星点值可兑换的京东会员年卡,按换算只需要5.4万工银i豆,退换后需要7.49万i豆,非常于贬值超38%。这场被工商银行称为“整合升值奇迹”的i豆更正,让不少用户直呼“积分变豆,越换越瘦”。

近似情况并非个例,中国银行100元京东e卡兑换积分高涨7%,天猫超市卡、部分航司里程兑换等也同设施价;农业银行航司里程兑换量近乎腰斩,1万积分仅能兑换500里程,较此前缩水近半。

更令用户措手不足的是高端信用卡的“权力缩水”。竖立银行年头取消6款高端信用卡机场贵客厅奇迹;宁波银行汇通白金信用卡将无尽次礼宾车砍至全年4次。

部分退换“直指”奇迹场景的切割。光大银行自9月1日起将适度万事达世界之极信用卡贵客休息室权力仅限主卡执卡东谈主使用;华夏银行从年头起则平直将机场贵客室、汽车代驾等7项升值奇迹锁定为主卡专属,透顶堵死从属卡“蹭权力”的可能。

图源:光大银行信用卡中心官网

医疗健康权力的落潮更让执卡东谈主直呼扎心。银联高端卡自7月1日起将协助就医等权力收紧为钻石卡专属(原白金卡用户也可享受);上海银行取消世界之极信用卡的手术入院安排奇迹,就医绿色通谈从无尽次缩水至每月2次;竖立银行则平直砍掉部分高端卡的寰球医疗营救奇迹。

值得注重的是,这波信用卡权力缩水潮已延长至世俗借记卡。华夏银行自4月18日起对到期借记卡适度线下交游功能,迫使用户转向线上操作;微众银行储蓄卡则被曝将会员礼品“左迁”——腾讯视频SVIP变VIP、抽纸每包减少30张、星巴克券替换为瑞幸券。

素喜智研高档想象员苏筱芮向时期财经暗意,信用卡权力缩水可能与此前权力带来的用户促活后果欠安关系,也可能与高端卡附带的权力成本较高关系,经过信用卡机构基于相差的相干琢磨,吸收了“缩水”政策。

银行也扛不住成本压力

曾几何时,信用卡业务被视为银行的“利润奶牛”,在二十多年的高速彭胀期,各家银行动争夺市集份额,抑遏推出权力丰厚的“神卡”。然而,当行业告别狠恶滋长阶段,面对不良率攀升和息差执续收窄的双重压力,银行不得不按下权力“缩水键”。

信用卡市集的萎缩已成不争事实。央行数据高傲,天下信用卡和假贷合一卡数目在2021年末达到8亿张的峰值后便执续下滑,甩掉2025年一季度末,已降至7.21亿张,较峰值减少近8000万张,仅本年一季度就少了600万张。

在数目减少的同期,“寝息卡”清静日益凸起。据国有六大行年报数据,2024年除农业银行外,其余五乡信用卡铺张额均出现下滑,邮储银行和交通银行降幅以致朝上12%。这意味着,曩昔依靠高权力吸援用户办卡的马虎形状或已难合计继。

不仅如斯,贷后风险敞口的扩大更让银行毛骨屹然。银登中心最新数据高傲,甩掉2025年一季度末,个东谈主不良贷款批量转让业务计较成交领域为370.4 亿元(按未偿本息统计口径),同比激增761%,其中信用卡透支占比14%。据时期财经作假足统计,仅7月以来,就有吉祥银行、南京银行、交通银行、恒丰银行、华夏银行等多家机构密集挂牌转让信用卡不良钞票。

面对“为何信用卡权力大幅缩水”的质疑,某股份制银行客户司理向时期财经坦言:“咫尺刷卡手续费下落,高端权力每年烧掉(银行)上亿资金,再加上奇迹‘羊毛党’豪恣套利,银行简直扛不住了。”

盈利压力的加重或也加快了银行卡权力的减少。金融监管总局数据高傲,2025年一季度末,交易银行净息差已降至1.43%,较2024年末下落9个基点,来到历史低位。

“现时,信用卡业务缓缓迈入‘深耕易耨’的发展阶段。信用卡机构需执续深耕产物改造、升级运营时间,以‘信用卡+手机应用场景+权力’为锚,构建信用卡一体化奇迹体系,在铺张场景前置设施提前发现铺张需求,并镶嵌适配的用卡奇迹。此外,在优化境外来华东谈主士支付便利的大配景下,机构也可针对这一群体的开卡、用卡痛点寻求各别化改造体育游戏app平台,探索业务解围的新旅途。”苏筱芮向时期财经暗意。

Powered by ky体育官网登录入口网页版(中国)有限公司官网 @2013-2022 RSS地图 HTML地图